【人生激変】貯金の壁100万円/500万円/1,000万円を超える方法

こんにちは、社畜リーマンさけたろうです。

あなたは今、いくら貯金がありますか?

貯金には、大きく3つの壁があると言われています。

それが100万円・500万円・1000万円の壁です。

僕は24歳から27歳の4年間で、月15,000円の奨学金を返済しながら1,000万円まで貯めることができました。とはいえ、世の中の一般的な節約術とは違います。

一般的な「節約術」は…

家計簿をつけることが第一歩です

とか、

収入が増えても生活水準を上げてはいけない

みたいな「我慢を良し」とする考え方が多いですよね。

ですが、僕はそんな我慢ができないので、節約のみならず、「ポイ活」や「投資」を加えた3本の矢を用い、ノーストレスで資産1,000万円を達成できたなと思っています。

もちろん基本的に会社員の給料から増やしていったのですが、ただ単に貯金すればいいってわけではなくて、実は1,000万円までに到達するには各段階によって効率的な攻略法があるんです。

その攻略法を知らないと、それぞれの壁を少ないお金で短期間に、かつノーストレスで突破するのは難しいと思います。

なので、この記事を見れば…

あなたも自然と1000万円貯められるようになりますし、モチベーションアップにも繋がると思いますのでぜひ最後までお読みください!

さてでは今から貯金100万円・500万円・1000万円の壁を効率よく、またストレスなく超えていく方法を僕の体験談をもとにお話しします。

1つ目の壁:100万円を貯めるためにやったこと

まずは…クレカ積立です。

いわゆるインデックスファンドの積立NISAをクレジットカードでやっていく方法です。

僕はぶっちゃけ、家計簿も食費の節約もいらないと思うんですよね。

結局自分のお金があるだけ使いたくなる心理はどう頑張っても減らないと思うので。

あと、口座を移すみたいな話もあると思うんですが、それすら正直面倒じゃないですか?

僕も最初の頃はスーパーで食材を買って、なるべく食費を減らして、日用品も少しでも安い方にして、コツコツやって努力してみたいななんかそういうのをやってましたが、

結局、帰省したり、友達と遊んだりしていたたら、それらが一気に飛んじゃうんですよね。なんか毎日ちまちま我慢しているのが、バカらしくなってきて。

なので、どうしようかなと思った時に巡り会ったのが、このクレカ積立でした。

僕のモットーは、いかに楽して、簡単にお金を作るかです。

それをしっかり考えられれば、それに応じたサービスがたくさんあります。

今は昭和ではありません。令和です。苦労とか忍耐が美徳なんて いうのも忘れてください。

そして、このクレカ積立は、すごい楽なんです。

というのも、クレジットカードを発行して、証券会社と紐づければ、あっという間に月3万円とか5万円とかを自動的に「先取り貯金」できます。

しかもポイントが貯まるクレカもあるので、それを設定すると、ポイントももらえちゃうので、それをマイルに交換して旅行に行くことも可能です。

貯金しながら、ポイントも貯めて、そしてタダで旅行に行く。

そんなこともできるようになります。

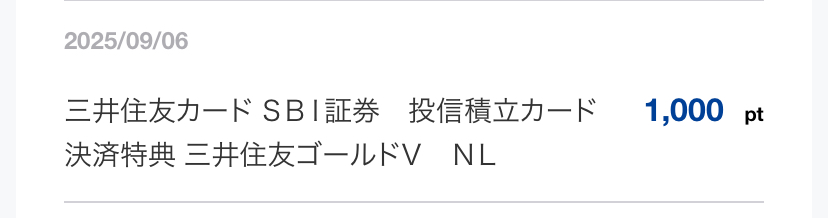

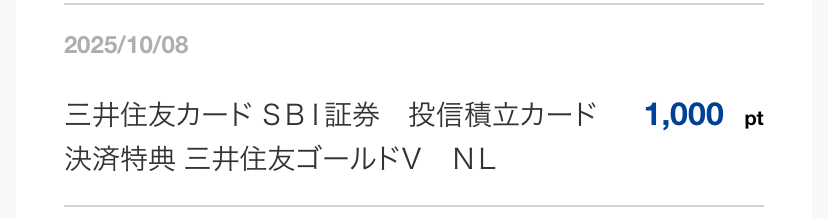

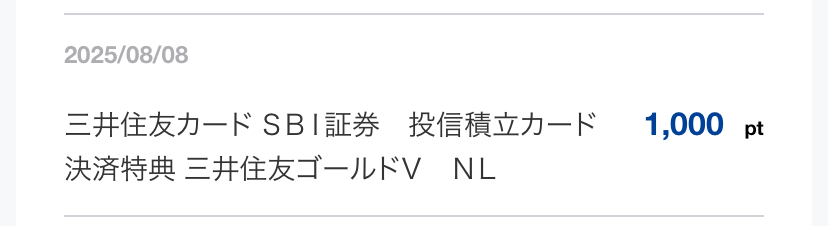

ちなみに僕が使ってるのが、この三井住友カードNLというカードです。

SBI証券と連動しており、僕は毎月積立投資をして1,000ポイント貯めています。

1年で12,000ポイント。しかもこのカードは年間100万円利用するとボーナスで+10,000ポイントもらえるので、合計で22,000ポイントゲットできます。

1,000✖️12ヶ月+10,000=22,000ポイント

これってマイルに交換すると、時期によりますが、ざっくりタダで沖縄に行けちゃうくらいの価値です。

すごくないですか?積立投資をしてたら、沖縄に行けるくらいのお金が勝手に入ってくるということです。

ちなみに、クレカの発行についてや証券会社との紐づけについて、わからないことがあれば、電話問い合わせもあるみたいなので、スマホとかパソコンとかが苦手な人でも安心です。

僕が使ってる三井住友NLカードとSBI証券の組み合わせは無料で始められますので、HPのリンクを貼っておきますね。

ちなみに、「どのくらい積み立てたらいいの?」で言うと、収入の10%がいいと思います。

これは資産形成の世界的なベストセラー『バビロンの大富豪』でも言われている一つのラインで、

今の生活の満足度を下げることなく、いつの間にかたまってる状態にするための%です。

ただ、

手取りの月収が15万円だから、それでもきついよ

という方は5%でもいいと思います。

無理せず、少しずつ増やしていけば着実に資産は増えていくと思います。

何もしてないところから、自分の資産が増えていく見える景色 確実に変わります。

少しずつでも貯金が増えていく中で 自身もついてきますし前向きな気持ちにもなるはずです。

貯金ゼロの人は原理原則である収入の10%(本当に苦しい方は5%)を積立投資して、貯まる仕組みを作ることから始めましょう。

投資先については、オルカン(全世界株式)かS&P500(米国株の代表500社)でいいと思います。

最後は好みの問題…今後30年アメリカが成長すると思うか、それともインドや中国などの新興国が成長すると思うかです。

ちなみに僕はS&P500を選びました。

その理由は、今のところアメリカを越える資本主義大国はないですし、そもそも移民国家である点から人口もこのまま増加する予定な上、地政学的に最強と言われているので。

あと、今後中国が来る!とかインドが来る!って言われてますけど、絶対にそうなるか僕にはまだ自信がないので、一旦S&P500を積み立てています。

そしてもう一つ、貯金100万円を超えるためにしたこと…

2つ目が「電気・保険・スマホ料金」の見直しです。

やっぱり効率よく、そして満足度を下げることなく100万円を貯めていくにはこれはマストですね。

世の中にはたくさんの節約術とか貯金術とかがあると思いますが、その中でも最も長期て的に効果的で、かつ今の生活をキープしたまま、我慢することなくお金が貯まるものはこれがピカイチです。

例えば、電気で言うと、ここの電力会社だからとっても幸せって人いないと思うんですよね。

特にこだわりがないのであれば、電力自由化によって基本どこの電力会社を経由して電気を引っ張ってきても、

安定して電気は供給されます。逆に高い電力会社だからといって、極めて明るくなったりすることもないです。同じサービス・クオリティなのであれば、安い方がいいですからね。

これは保険も同じです。

保険って、みんなからお金を集めて困って人に配分するっていう仕組みなんですけど、実は保険料の半分くらいは保険会社の豪華な社屋とか社員の給料・ボーナス・福利厚生に使われてるんですよね。

なので、僕は保険に入るなら、ネット保険をお勧めします。生命保険・医療保険は特にです。

損保の場合は、トラブルとかが起こりうるので、大手保険会社で人件費をしっかりかけてるところの方がいいと言う意見に意は唱えませんが、生保はもう診断書一つで保険金が出る出ないが決まるので、正直どこの保険会社でも変わりません。

これを気に見直してみるのがいいと思います。

最後にスマホ・通信費ですね。

例えば3大キャリアの高いプランを使っている方は、マイネオとかLINEモバイルとかあるいは大手キャリアの安いプランのを使うのをお勧めします。

格安SIMって何だか怖いな貧乏臭いなって思う方いると思うんです不安に思う方いると思います。

やっぱり一歩踏み出すのって怖いわけですよ。

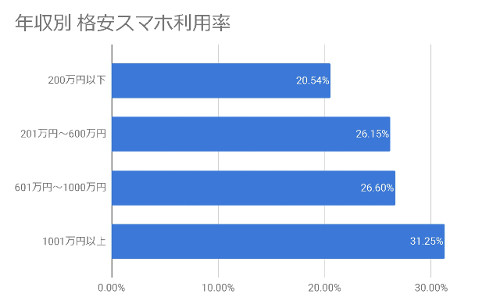

ただですね、1つここ面白い情報があって実はお金持ちほど、格安SIMにしてるんですよね。

出所:マイナビニュース

つまり、お金持ちはこういうところで節約できる術を知ってるからこそお金持ちになれるっていうことですね。

実際僕も、PovoっていうNTT系の格安SIMを使っていますが、月に2,000円台でコスパよく使えています。

店舗とかのある大手キャリアで契約しようとすると、5〜6,000円かかると思うで、それだけで年間5万円くらいお金貯められるんですよね。

これに保険料・電気代と組み合わせたら、10万円節約することも可能です。

10万円節約できたら、それを投資に回したり、旅行に行けたりしますよね。

これだけでもだいぶ生活に余裕ができたり、頑張らなくても楽しみを1つ増やすことができます。

2つ目の壁:500万円を貯めるためにやったこと

国の節税優遇制度を活用する

ある程度年収や資産も増えて来たら、次のステップとして節税効果が期待できるものを調べて活用しましょう。

代表的なものがふるさと納税ですね。

必ずかかる住民税の納め先を自分が住んでいる自治体以外に回し、その自治体から、生活必需品や贅沢品・食材などの返礼品がもらえる制度です。

詳しくはまた、ふるさと納税の解説動画を出す予定なので、そっちを見ていただけたらいいかなと思うのですが、ほんとに簡単に、誰でも数万円レベルで節税できます。

他には、iDeCoもありますね。

これは確定拠出年金と言って、簡単にいうと、「あなたが投資に回した分、所得税を減らしますよ」というもの。

わかりやすくするために、すごい端折った説明になってるのですが、ざっくりいうと、投資すればするほど節税できるっていう制度です。

詳しくはまた調べていただいたり、あとお勤め先でこのiDeCoの補助をやってるところがあるケースもあるので、ぜひ会社の人事・総務に聞いてみてください。

ポイ活をスタートさせる

多くの節約系YouTuberさんは、ここら辺でも引き続き、「節約しよう」「家計簿つけよう」と言いますが、僕は節約してませんし、家計簿もつけてません。

その理由は、単純に面倒だからです。

そこで、

支出を減らすんじゃなくて、シンプルに稼げばいいのでは?

と思ったので、ポイ活をスタートしました。

つまり、自分の好きなこと、例えば旅行とか、贅沢とかするためのお金は、給料とかから捻出するのではなく、ポイ活で稼いだポイントから捻出します。

先ほども述べましたが、僕はクレカ積立でVポイントを貯めていたり、ポイ活サイトを使ったりして、遊ぶためのお金を貯めています。

この間やったポイ活がすごい良かったんですが、それが、2時間の節税不動産投資セミナーに参加して2万ポイントゲットしたケースです。

出所:モッピー

あと、転職相談を1時間するだけで、5,000ポイントゲットしたこともありました。

出所:モッピー

ウーバー配達とかするよりよっぽど楽ちんです。場所も選ばないですし、初期投資も不要なので、完全ノーリスク。

知識や情報をもらいつつ、お金を手に入れる。

普通、知識や情報を手に入れるためにはお金を差し出さないといけないのですが、お金をもらって、それらをゲットしちゃえば節約なんか無理にする必要ないですよね。

やらない理由がないです。(ちなみに僕が使ってるのは、モッピーっていうポイ活サイトです。完全無料でできるので、僕はいつも使わせてもらってます。)

自分へのご褒美とかも給料から出さなくて良いので、給料の10%〜20%を積立投資に回すことができ一気に資産形成が加速します。

なのでもしニーズがあればですが、おすすめのポイ活5戦とかもまとめてみようかなと思うので、もし動画を見たい場合はコメントいただけますと幸いです。

では最後の壁…

3つ目の壁:1,000万円を超えるためにやったこと

をお伝えしますが、その前に

・・・

どうしても話しておきたいことがあります。

それが…「貯金1,000万円までは死ぬ気で貯めろ」という点です。

詳しくはまた別の動画で解説しますが、実は最初の1,000万円を貯めたら、もう人生アガリと言っても過言ではないのです。

実際、世界一の投資家と言われているウォーレン・バフェット氏の右腕として名を馳せたチャーリーマンガーさんはこのように言っています。

出所:WSJ

「最初の10万ドルを掴み取れ」

10万ドル。これは日本で言うところの1,500万円ですが、物価の差もあるので、実際は1,000万円ってところですね。

で、なんで、最初の1,000万円を貯めたら、もう人生アガリと言っても過言じゃないのかと言うと…それは資産の増加速度が爆上がりするから。

この動画をあなたも聞いたことがあるかもしれませんが、「複利」の偉大さをもろに感じるのが、1,000万円からの世界なんですよね。

こちらの表をご覧ください。これは、最初100万円を一括投資してそれから5,000万円に到達するまでの1,000万円ごとの必要期間表です。

よく見てみると、どの利回りで運用しても、1,000万円まで来るのが一番時間がかかっています。逆にそのあともう折り返すだけ。

| 年利5% | 年利7% | 年利10% | |

| 100万円 →1,000万円 | 47年 | 34年 | 24年 |

| 1,000万円 →2,000万円 | 14年 | 10年 | 7年 |

| 2,000万円 →3,000万円 | 8年 | 6年 | 4年 |

| 3,000万円 →4,000万円 | 6年 | 4年 | 3年 |

| 4,000万円 →5,000万円 | 4年 | 3年 | 2年 |

| 100万円 →5,000万円 | 80年 | 58年 | 41年 |

100万円から1,000万円まで行くスピードよりも、1,000万円から2,000万円の方がはやい。1,000万円から2,000万円まで行くスピードよりも、2,000万円から3,000万円の方が。また、3,000万円から4,000万円の方が、そして、3,000万円から4,000万円の方が、はやい。

最初の1,000万円が大変ですが、そのあとはあっという間に資産が増えていくんです。

なので、世界的投資家も「最初の1,000万円まで頑張れ」と言ってるのでしょうね。

ということで、話を戻すと、1000万円を貯めるためにやったことは…

大きく3つ。

1つ目が転職で年収upです。

僕はちょっと前に転職をしたのですが、転職する前とした後で、手取りの収入が2倍くらい変わりました。

まあ、元々が引くほど低年収だったんですが、なんでそんな上がったのかというと1つポイントがあるんですよね。

それが転職エージェントを使うことです。

転職エージェントってちょっと微妙では?とか営業活動多そうみたいなイメージあるとおもんですけど、それはぶっちゃけ活用法が下手すぎって感じます。

その理由は、転職エージェントは「年収を上げたい」と願う僕らの味方だからです。

実際、エージェントのビジネスモデルって転職を成功させて初めて儲かる仕組みですし、売上…つまり手数料って年収×30%なので、必死に年収をあげようと努めてくれるんです。

最初は面接対策とかをしてもらった上で、内定が出たら、年収交渉を自分の代わりにやってもらう。

もちろんHPから応募するのもありですが、僕はエージェントを使った方がいいかなと思います。

別の動画や記事でも年収を上げるためにおすすめな転職エージェントをまとめているので、詳しく知りたい方はそちらをご覧ください。

僕が実際に使ったエージェントもそこに載せてます。

2つ目が本を読むことです。

1,000万円までに絶対必要な力があって、それが、継続することです。

投資でもポイ活でも基本続けることでお金が貯まります。

とはいえ、途中挫けそうになったり、面倒になったりする人がいるのも事実。

なので、そのためにモチベが湧く本を読むようにしました。

代表的な本がこの辺りですね。

これらを読むと、変に周りに流されなくなります。継続が力なり、そして圧倒的な富を築けることが確信できます。

もちろん、ロレックスとかアルファードが欲しいみたいなのがあるかもしれませんが、それはこの後お伝えする、他人のお金を使って資産形成できる「不動産投資」をマスターしてからでいいかなと思いました。

1000万円を貯めるためにやったことの最後が…

不動産投資にもチャレンジすることです。

これまでのお話って基本、自分のお金を使ったり、自分の時間や労力を使うことですよね。

でも、不動産投資だけは違います。

不動産投資は「自分の頭」と「他人のお金」を使って、自分の資産を増やしていくものなんです。

資産1,000万円に到達しそうっていう人がやるべき不動産投資の話は、別の動画や記事で紹介しようと思うので、ここではふ〜んくらいで聞いてもらえるといいかなと思います。

ちょっとだだけお伝えると…

僕が思うに

・フルローン

・手出しのない都心郊外の土地付戸建物件で

・相場通りの物件を買えば

ほぼ1,000万円の資産形成は狙える上、10年後15年後には、2,000万円になってることも容易に想定できます。この不動産投資についてはまた別の記事でまとめますね。

ここまでの話を振り返ると――

貯金って、気合いでも我慢でもなくて、“ちょっとした工夫”の積み重ねなんですよね。

仕組みをつくる。

余計な固定費を外す。

制度とポイントを味方にする。

そして、自分の頭に投資をしていく。

たったそれだけで、100万も、500万も、1000万も、気づけば越えていく。

人生が変わる瞬間って、いつも静かで、小さくて、でも確実に訪れます。

今日の話が、その一歩になればうれしいです。

また次の記事・動画で会いましょう。